Llevamos semanas leyendo y escuchando sobre la salida a bolsa de grandes tecnológicas del mundo de la IA a bolsa. Pero ¿cómo afecta a la economía, la geopolítica, a las propias empresas y sobre todo a los usuarios que empresas como Anthropic, OpenAI y SpaceX coticen en los mercados públicos?

Introducción: por qué este momento debería importarnos

A lo largo de 2026, tres de las empresas más decisivas para el futuro de la humanidad (Anthropic, OpenAI y SpaceX) van a dar el mismo paso: salir a Bolsa.

Esto quiere decir que van a pasar de ser empresas privadas, controladas por un grupo reducido de fundadores e inversores, a ser empresas cotizadas, cuyas acciones puede comprar cualquier persona, cualquier fondo de pensiones y cualquier gobierno a través de los mercados financieros.

Para muchos lectores, esto puede sonar a noticia financiera sin demasiada importancia pero no lo es.

Es uno de los acontecimientos económicos, políticos y tecnológicos más relevantes de la década, comparable (y muy probablemente superior en consecuencias) a la salida a Bolsa de Alibaba en 2014 o de la petrolera Saudi Aramco en 2019.

El caso de Anthropic, en el que nos vamos a centrar, es particularmente revelador porque combina tres elementos que no se habían dado juntos en la historia: una valoración cercana al billón de dólares, una empresa cuya misión declarada es “garantizar que la humanidad atraviese con seguridad la transición hacia una inteligencia artificial transformadora”, y un momento geopolítico en el que la IA se ha convertido en el principal campo de competencia entre Estados Unidos y China.

Primero veremos qué es exactamente lo que está pasando y por qué Anthropic ha decidido salir a Bolsa ahora. Segundo, examinaremos si la rentabilidad que muestra la industria de la IA hoy en día es real o es, en parte, un espejismo contable. Tercero, analizaremos qué le ocurre a una empresa con una misión tan delicada cuando entra en los mercados públicos, utilizando el caso de Google como espejo.Cuarto, trataremos de entender la arquitectura jurídica que estas empresas están construyendo para que sus fundadores conserven el control. Y por último, evaluaremos las consecuencias concretas para la propia empresa, para la industria de la IA y para el usuario final.

Parte I. El escenario: qué está pasando y por qué ahora

Conviene empezar por las cifras, porque son tan extraordinarias que sin ellas el resto del análisis no se entendería bien: Anthropic fue fundada en 2021 por Dario Amodei, Daniela Amodei y un grupo de investigadores que habían trabajado anteriormente en OpenAI. Su producto principal se llama Claude, un sistema de inteligencia artificial conversacional comparable a ChatGPT y que tiene detrás los modelos Opus, Sonnet, y Haiku.

En diciembre de 2024, la empresa generaba ingresos a un ritmo equivalente a 1.000 millones de dólares anuales, a mediados de 2025 ya alcanzaba los 4.000 millones, a finales de 2025, los 9.000 millones y a a mediados de 2026, ha alcanzado un ritmo de ingresos cercano a los 44.000 millones de dólares anuales. Para no marearnos con tantas cifras, una multiplicación por 44 en 17 meses, lo que supone un crecimiento sin precedentes en la historia del software empresarial.

En paralelo, su valoración (el precio teórico al que se intercambia el conjunto de la empresa en sus rondas de financiación) ha subido de forma igualmente vertiginosa. Tras su última ronda de financiación, conocida como Serie H, liderada por inversores como Altimeter Capital, Dragoneer, Greenoaks y Sequoia Capital, Anthropic ha sido valorada en 965.000 millones de dólares (casi un billón).

Por primera vez supera a OpenAI, valorada en torno a 852.000 millones tras su propia ronda de marzo de 2026. Para ponerlo en perspectiva, esa cifra es superior al producto interior bruto de países como Polonia o los Países Bajos.

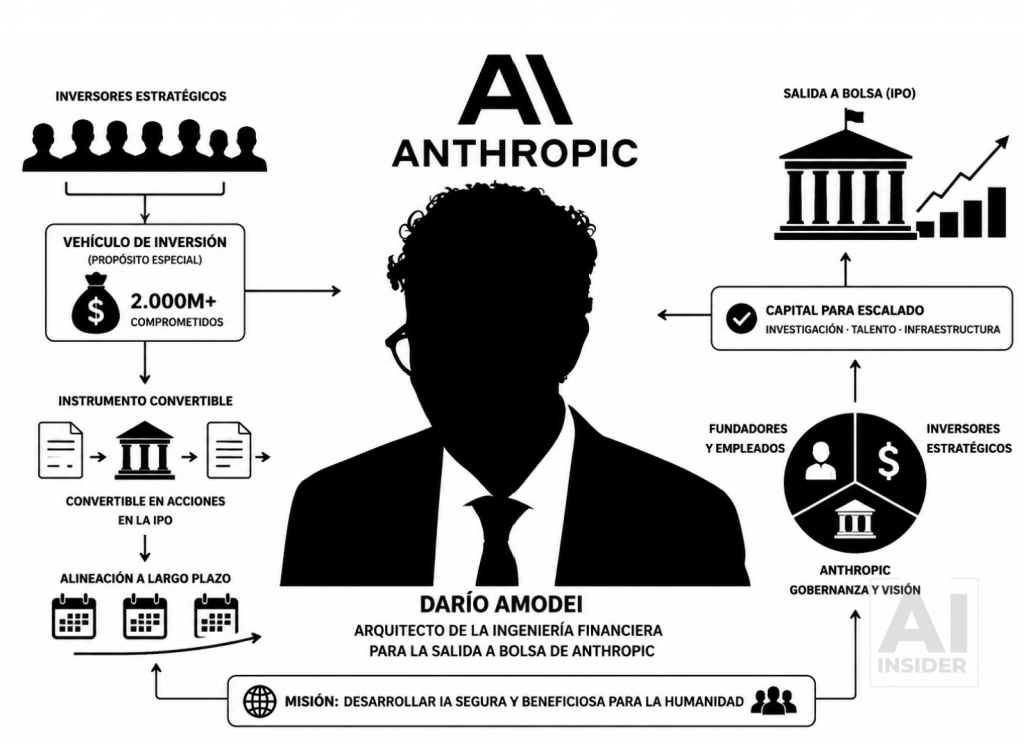

Sobre este telón de fondo, Anthropic ha empezado a preparar su salida a Bolsa, previsiblemente para finales de 2026. Ha contratado al despacho jurídico Wilson Sonsini para preparar los aspectos legales, ha incorporado a su consejo a Chris Liddell (ex director financiero de Microsoft y ex subjefe de gabinete de la Casa Blanca) como señal inequívoca de profesionalización institucional, y ha empezado a preparar la documentación que tendrá que presentar al regulador estadounidense.

Aquí conviene introducir un primer concepto técnico. Cuando se habla de “salir a Bolsa”, técnicamente nos referimos a una Oferta Pública Inicial, conocida en inglés como IPO (las siglas de Initial Public Offering), que es el momento en el que las acciones de una empresa empiezan a poder comprarse y venderse libremente en un mercado bursátil. Para llegar a ese momento, la empresa tiene que presentar ante el regulador (la Comisión de Bolsa y Valores estadounidense, conocida como SEC) un documento exhaustivo llamado prospecto o, en su forma técnica, el Formulario S-1. Este documento contiene la información financiera completa, los riesgos del negocio, la estructura societaria, los contratos relevantes y la identidad de los principales accionistas. Por primera vez en la historia de Anthropic, esa información estará públicamente disponible para cualquier persona que quiera leerla.

La pregunta es: si Anthropic acaba de captar 65.000 millones de dólares en su ronda privada más reciente, ¿para qué necesita salir a Bolsa? Aquí hay tres cosas que conviene aclarar.

La primera es la presión interna de empleados e inversores tempranos. Cuando una empresa atraviesa siete rondas de financiación a lo largo de cinco años, va acumulando una enorme cantidad de promesas de acciones (en forma de opciones para empleados y participaciones para inversores tempranos) que no pueden convertirse en dinero real hasta que exista un mercado donde venderlas. La Bolsa ofrece ese mercado.

El segundo es la magnitud del capital que necesitan. Dario Amodei, el director ejecutivo de Anthropic, ha sido transparente al señalar que entrenar la próxima generación de modelos de inteligencia artificial costará entre 10.000 y 100.000 millones de dólares por modelo. Los mercados públicos, en cambio, ofrecen una profundidad de capital prácticamente ilimitada: una vez cotizada, una empresa puede emitir nuevas acciones cuando lo necesite, puede emitir deuda con calificación crediticia, puede comprar otras empresas usando sus propias acciones como moneda.

El tercer componente es geopolítico: cuando una empresa cotiza con cientos de miles de accionistas estadounidenses repartidos por todo el país, incluyendo fondos de pensiones de empleados públicos y planes de jubilación de millones de trabajadores, se convierte en un activo políticamente difícil de regular, difícil de adquirir por capital extranjero hostil y fácil de defender en términos de seguridad nacional. En la práctica, cotizar transforma a Anthropic de “startup tecnológica” en “infraestructura nacional crítica”, como lo son Boeing en aviación o Lockheed Martin en defensa. La incorporación de un ex alto cargo de la Casa Blanca a su consejo en febrero de 2026 ya nos da una pista de las dimensiones de este asunto.

A todo esto hay que sumar un dato del mercado que puede cambiar el equilibrio competitivo del sector. Según los datos recopilados por la plataforma de gestión financiera Ramp, Anthropic captura ya más del 70% del gasto de las empresas que adquieren herramientas de IA por primera vez. En términos de cuota del mercado empresarial de modelos de lenguaje, Anthropic ronda el 40%, frente al 21% de OpenAI. Es decir, el caballo ganador en el segmento empresarial ya no es OpenAI, es Anthropic.

Parte II. ¿Es real el dinero? La economía circular de la inteligencia artificial

Aquí entramos en uno de los aspectos menos comprendidos de la industria. Para entender lo que está pasando, hay que conocer un fenómeno que en jerga financiera se llama “financiación circular” o, en términos más coloquiales, “compra-venta de ida y vuelta”. Es un fenómeno técnico pero voy a tratar de explicarlo bien.

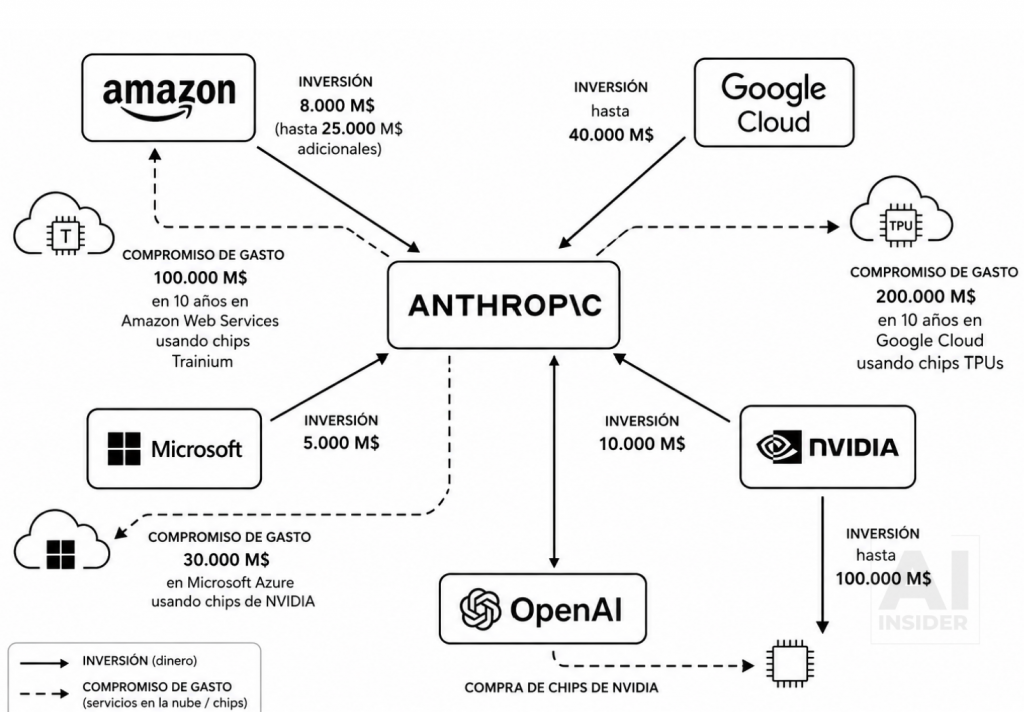

Amazon ha invertido en Anthropic 8.000 millones de dólares en una primera fase, y se ha comprometido a aportar hasta 25.000 millones adicionales. A cambio (y este es el punto importante) Anthropic se ha comprometido a gastar 100.000 millones de dólares en los servicios de computación en la nube de Amazon durante los próximos diez años, utilizando además unos chips especializados de Amazon llamados Trainium.

Google, por su parte, ha anunciado una inversión de hasta 40.000 millones en Anthropic, mientras Anthropic se compromete a gastar 200.000 millones de dólares en los servicios de Google Cloud y sus chips de IA o TPUs.

Nvidia invierte 10.000 millones en Anthropic, Microsoft invierte 5.000 millones, y Anthropic se compromete a su vez a comprar 30.000 millones de capacidad de computación en Microsoft Azure usando chips de Nvidia. En paralelo, Nvidia ha anunciado una inversión de hasta 100.000 millones en OpenAI, y OpenAI también compra chips de Nvidia.

¿Qué está ocurriendo aquí exactamente?

El esquema, simplificado, funciona así:

- La empresa A, que es un proveedor de infraestructura (por ejemplo Nvidia, que vende chips, o Amazon, que vende capacidad de computación), invierte miles de millones en la empresa B, que es un laboratorio de IA (por ejemplo Anthropic).

- La empresa B utiliza ese dinero (y mucho más) para comprar productos o servicios a la empresa A.

- La empresa A registra esos pagos como ingresos, lo que aumenta su facturación, su crecimiento y, por extensión, el valor de sus acciones en Bolsa.

- La empresa B registra la inversión recibida como capital propio, lo que le permite mostrar una valoración cada vez más alta en cada ronda.

- Ambas empresas crecen sobre el papel sin que necesariamente haya entrado un solo dólar nuevo de un cliente externo al círculo.

Conviene introducir aquí algunos términos que aparecerán a lo largo del artículo y que merece la pena entender.

El primer concepto importante son los ingresos recurrentes anualizados, conocidos en la industria por su sigla inglesa ARR. Esta métrica funciona así: se toma la facturación del último mes y se multiplica por doce, suponiendo que el ritmo se mantendrá estable. Cuando se dice que Anthropic ha pasado de 1.000 millones a 44.000 millones de ARR en 17 meses, no se está diciendo que haya facturado 44.000 millones, sino que su ritmo más reciente, proyectado a un año completo, llega a esa cifra. Es una métrica útil para captar la velocidad del crecimiento, pero también es fácilmente inflable cuando hay contratos firmados con partes relacionadas dentro del círculo.

El segundo concepto es una norma contable estadounidense que aprobaron las autoridades reguladoras en 2016. Antes de esa fecha, cuando una empresa como Microsoft o Amazon invertía en una startup privada, esa inversión se mantenía registrada al precio original hasta que hubiera una venta efectiva.

Después de la reforma, las empresas pueden revalorizar esas inversiones cada vez que la startup levanta capital a una valoración más alta, registrando la diferencia como ganancia contable, aunque no haya vendido ni una sola acción. Esto significa, en la práctica, que cuando Anthropic capta dinero a una valoración de 965.000 millones de dólares, Amazon y Google pueden registrar miles de millones de beneficios contables sin haber recibido un solo dólar en efectivo. Esos beneficios elevan los resultados trimestrales reportados por Amazon y Google, lo que sube sus propias cotizaciones, lo que aumenta su capacidad de invertir todavía más. Es un bucle de retroalimentación.

El tercero es la velocidad de despliegue por encima de la seguridad. Si Anthropic se ve obligada a competir trimestre a trimestre, la tentación de lanzar capacidades nuevas antes de que estén plenamente evaluadas crecerá. Esto afecta especialmente a capacidades sensibles: agentes que actúan autónomamente, generación de contenido persuasivo personalizado, capacidades de programación que pueden usarse maliciosamente.

Otro concepto que conviene introducir es el margen bruto sobre el servicio, es decir, cuánto gana la empresa por cada euro de servicio que vende, una vez descontados los costes directos de proveerlo. En el caso de la IA, este margen depende de cuánto cuesta servir cada consulta a un usuario: la electricidad, el desgaste de los chips, el ancho de banda.

Hasta ahora, los laboratorios han mantenido en relativa opacidad si están ganando o perdiendo dinero por cada consulta. Hay estimaciones internas filtradas que sugieren que los planes de suscripción de uso intensivo, especialmente los dirigidos a programadores, pueden estar operando con márgenes negativos. Es decir, podrían estar costando más servirlos que lo que pagan los usuarios, y compensándolo solo con la expectativa de poder subir precios en el futuro.

La salida a Bolsa sacará a la luz la verdad sobre este punto, porque los estados financieros auditados que la SEC exige no permiten esa opacidad.

Ahora hay que ver si todo esto es sostenible. Para ello nos fijaremos en lo que ya pasó en el sector de las telecomunicaciones a finales de los años noventa cuando empresas como Lucent Technologies y Nortel Networks financiaban directamente a sus clientes (operadoras emergentes) para que les compraran equipamiento. Cuando la burbuja puntocom estalló en 2000, esos clientes no pudieron pagar, los préstamos se convirtieron en incobrables y tanto Lucent como Nortel colapsaron. Lucent perdió el 99% de su valor de mercado entre 2000 y 2002.

Hay que preguntarse si estamos en una situación parecida, en la que los compromisos de gasto futuro de los laboratorios solo podrán cumplirse si el flujo de clientes finales reales crece lo suficiente para sostenerlos.

La buena noticia es que en el caso de Anthropic hay también ingresos reales y crecientes de clientes finales no relacionados: grandes empresas del Fortune 500, despachos de abogados, hospitales, bancos, administraciones públicas. La cuota del 40% del mercado empresarial es demanda genuina. La cuestión es qué proporción del crecimiento total proviene de ese mercado externo y qué proporción del círculo cerrado de socios estratégicos.

El prospecto del IPO, cuando se publique, obligará a divulgar esa segmentación, y será probablemente el dato más analizado del documento. La propia SEC ya advirtió a finales de 2025 que exigirá divulgación detallada sobre la financiación de centros de datos y las relaciones con partes vinculadas. Es decir, el regulador está atento.

Todo esto pone de manifiesto que la rentabilidad que estamos viendo es mitad real y mitad contable.

Parte III. Cuando la misión choca con el mercado: el ejemplo de Google

Hay un principio en el derecho corporativo estadounidense, derivado de la jurisprudencia del estado de Delaware donde se incorporan la mayoría de las grandes empresas, según el cual los consejeros tienen una obligación legal (llamada deber fiduciario) hacia los accionistas. Esto significa que, salvo excepciones muy limitadas, los consejeros deben tomar las decisiones que maximicen el valor para los propietarios de las acciones.

Cuando una empresa es privada, ese principio importa relativamente poco, porque los accionistas son un grupo reducido y alineado con la visión de los fundadores. Cuando la empresa cotiza, en cambio, los accionistas pasan a ser un universo abierto: fondos indexados, fondos de cobertura, inversores activistas, fondos soberanos, particulares. Cada uno con sus prioridades, sus horizontes temporales y sus capacidades de presión.

Anthropic se ha protegido jurídicamente de esto mediante una arquitectura un poco enrevesada que voy a tratar de explicar: Anthropic está constituida como una Sociedad de Beneficio Público, conocida en inglés como Public Benefit Corporation o PBC. Es una figura legal específica del estado de Delaware que permite a una empresa incorporar explícitamente en sus estatutos un propósito social, en este caso “el desarrollo y mantenimiento responsable de la IA avanzada para el beneficio a largo plazo de la humanidad”. Sobre el papel, esto permitiría al consejo rechazar oportunidades de negocio que violen esa misión sin incumplir sus deberes legales.

Además, Anthropic ha creado un mecanismo único llamado Fideicomiso de Beneficio a Largo Plazo. Un fideicomiso es una figura jurídica en la que un grupo de personas, llamadas fiduciarios, tienen el encargo legal de administrar algo en beneficio de un fin específico, sin ser propietarios del mismo.

En este caso, los fiduciarios son expertos independientes encargados de velar por la misión de seguridad. Y, lo más importante, este fideicomiso tiene poder para elegir progresivamente a una mayoría de los miembros del consejo de administración de Anthropic. Es decir, en teoría, los expertos independientes pueden ganar control sobre quién dirige la empresa.

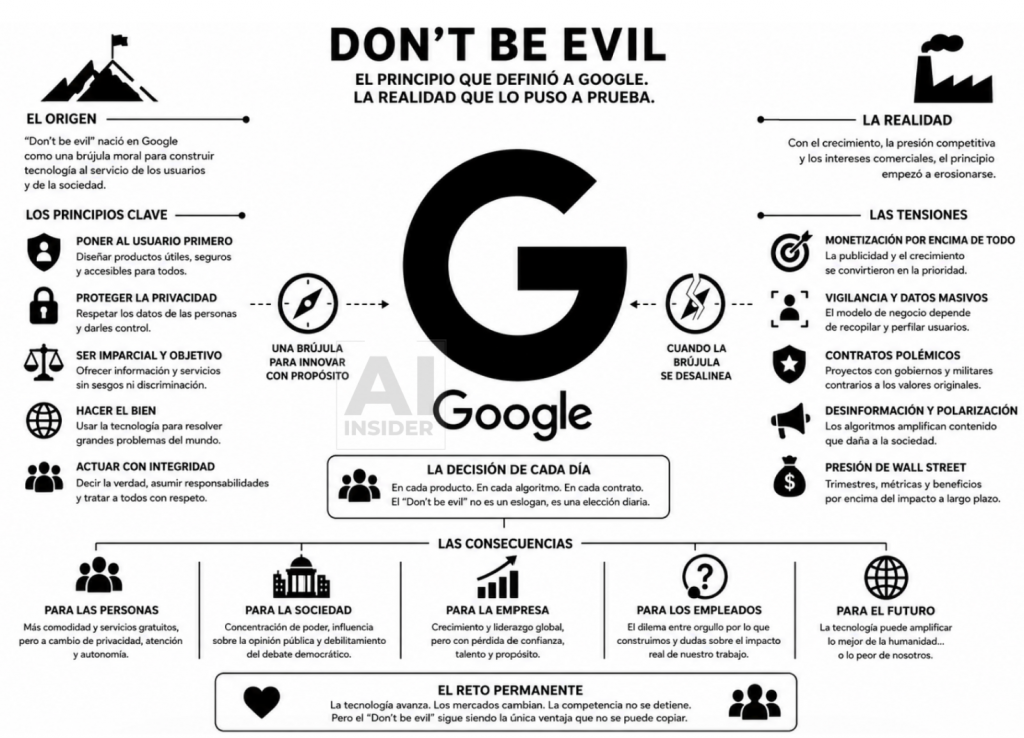

En teoría. Y aquí es donde conviene recordar lo que ocurrió con Google: Cuando Larry Page y Sergey Brin sacaron Google a Bolsa en 2004, escribieron una famosa carta a los futuros accionistas conocida como la “Founders’ Letter”. El primer párrafo decía, literalmente: “Google no es una empresa convencional. No pretendemos serlo“. Para asegurarse de que esto siguiera siendo así, crearon una estructura de acciones de doble clase, un mecanismo que daba a los fundadores diez votos por cada acción frente a un voto por acción de los inversores ordinarios.

El lema corporativo era “Don’t be evil” (no seas malvado), una declaración explícita de que la empresa antepondría consideraciones éticas a la maximización de beneficios. Era, en muchos aspectos, una arquitectura similar en su espíritu a la que Anthropic está construyendo hoy.

En 2018, Google participaba en un proyecto del Departamento de Defensa estadounidense llamado Project Maven, que consistía en aplicar tecnología de visión por ordenador (la capacidad de los sistemas informáticos de “ver” e interpretar imágenes) a drones militares para mejorar la identificación de objetivos.

Cuando los empleados de la empresa descubrieron el proyecto, organizaron una protesta masiva. Más de 4.000 trabajadores firmaron una carta interna pidiendo que Google se retirara del proyecto. El director ejecutivo Sundar Pichai cedió y anunció que no renovaría el contrato. Fue, en su momento, una victoria simbólica de los ingenieros sobre los gestores comerciales, y una confirmación de que la cultura fundacional de Google seguía viva.

Lo que nadie esperaba es que cinco años después, en 2024, Google volviera silenciosamente al negocio militar, pero lo hizo de tres formas:

- Primero, a través del Proyecto Nimbus, un contrato de 1.200 millones de dólares con el gobierno israelí para proporcionar servicios de computación en la nube e inteligencia artificial.

- Segundo, mediante contratos directos con el Departamento de Defensa estadounidense, esta vez sin debate público.

- Tercero, levantando las restricciones que se había autoimpuesto sobre el uso militar de su IA, mediante una modificación discreta de sus principios éticos publicada a principios de 2025.

A la vez, la frase “Don’t be evil” fue degradada en 2018 desde la primera línea del código de conducta de la empresa hasta un párrafo casi al final del documento. No fue eliminada, técnicamente, pero su importancia simbólica desapareció.

En 2020, una investigadora estrella de Google llamada Timnit Gebru, que codirigía el equipo de ética en inteligencia artificial, coescribió un artículo académico crítico sobre los riesgos de los grandes modelos de lenguaje, precisamente la tecnología que Google estaba a punto de desplegar masivamente. La empresa le exigió que retirara el artículo y cuando se negó la despidieron.

Pero lo importante aquí es entender por qué pasó esto (y por qué puede pasar lo mismo con Anthropic). Nadie decidió “abandonar la misión”, ni hubo un consejo reunido para votar formalmente sobre si Google debía dejar de ser ético. Lo que hubo fue acumulación de presiones marginales: competidores que ganaban contratos militares mientras Google los rechazaba, analistas financieros preguntando en cada presentación trimestral por qué Google renunciaba a mercados de varios miles de millones de dólares, comparaciones constantes entre los márgenes de Google Cloud y los de sus rivales que sí trabajaban con defensa, y la simple aritmética de que dejar 10.000 millones de dólares sobre la mesa por motivos éticos es defendible una vez, dudoso dos veces e imposible tres.

Los académicos de la Harvard Law Review han bautizado este fenómeno con un nombre preciso: “deriva amoral“. No se trata de traición; se trata de erosión. Cada decisión individual parece razonable. Se hacen pequeñas concesiones que, de forma independiente, no son tan trascendentales, pero la suma, a lo largo de los años, transforma por completo la naturaleza y la misión de la empresa. Y la ventaja competitiva de Anthropic, recordémoslo, es precisamente la seguridad.

La conclusión a la que podemos llegar es que las protecciones formales son necesarias pero insuficientes. Las acciones con voto múltiple, los fideicomisos, las cláusulas estatutarias, todo eso funciona hasta que la presión acumulada hace que el propio consejo, ejerciendo su discrecionalidad legítima, decida que “ya no tiene sentido” mantener una restricción que está costando cuota de mercado.

Parte IV. La arquitectura jurídica del control: cómo los fundadores cotizan sin perder el poder

Aquí entramos en la capa más técnica del análisis, pero también la más reveladora, porque muestra que el diseño actual de las salidas a Bolsa no son procesos neutros y suele existir una arquitectura activamente construida para que los fundadores conserven el control después de cotizar.

Las acciones con voto múltiple

El primer mecanismo se llama estructura de doble clase de acciones, y es bastante simple de entender. Normalmente, una acción equivale a un voto en las decisiones de la empresa. Una estructura de doble clase rompe ese principio: algunas acciones, normalmente las que poseen los fundadores, tienen diez votos por acción, mientras que las acciones que compra el público en Bolsa tienen un solo voto. Con esto se puede conseguir que los fundadores tengan, por ejemplo, el 15% del capital económico de la empresa pero controlar el 60% o más del poder de voto.

Alphabet (Google) y Meta (Facebook) fueron los primeros en utilizar de este modelo, y se ha convertido en el estándar para las grandes empresas tecnológicas. SpaceX está adoptándolo explícitamente para su salida a Bolsa y es prácticamente seguro que Anthropic hará algo parecido, aunque las cifras concretas todavía no se han hecho públicas.

El estatus de “empresa controlada”

Existe una segunda figura, menos conocida que consiste en que cuando un individuo o grupo controla más del 50% del poder de voto de una empresa cotizada, esa empresa puede acogerse a un estatus llamado “empresa controlada”. Este estatus exime a la compañía de cumplir varios requisitos de buen gobierno que normalmente serían obligatorios: tener una mayoría de consejeros independientes de la dirección, tener un comité de compensaciones independiente que fije el sueldo de los ejecutivos, tener un comité de nominaciones independiente que seleccione a los nuevos miembros del consejo.

Cuando se creó esta excepción tenía sentido porque se basaba en que si hay un accionista controlador, ese accionista tiene incentivos para vigilar a la empresa. El problema es que cuando el accionista controlador es además el director ejecutivo y el fundador, porque esa lógica se invierte. El controlador no vigila a la dirección… porque es la dirección.

Si se combinan las dos figuras (doble clase de voto y estatus de empresa controlada lo que tenemos es una empresa que cotiza en Bolsa pero funciona internamente como una empresa privada.

Y además, se da una asimetría curiosa: los fundadores obtienen el capital de los mercados públicos, la liquidez y la legitimidad de cotizar, mientras retienen el control de una empresa no cotizada. Los inversores aportan el dinero y asumen el riesgo, pero no tienen voz efectiva ni en la estrategia, ni en la sucesión, ni en la gestión del riesgo.

No es exactamente lo mismo que cuando Apple o Microsoft salieron a Bolsa en los años ochenta. Es un instrumento financiero distinto, con una distribución del poder distinta, y conviene llamarlo por su nombre.

El traslado de jurisdicción

En Estados Unidos, las empresas pueden elegir en qué estado incorporarse legalmente, independientemente de dónde estén físicamente sus oficinas. Históricamente, Delaware ha sido la jurisdicción dominante: más del 60% de las grandes empresas estadounidenses están incorporadas allí, no porque operen allí, sino porque sus tribunales especializados han desarrollado durante más de un siglo una jurisprudencia sólida sobre derecho corporativo. Esta jurisprudencia es estricta: los consejeros tienen obligaciones rigurosas hacia los accionistas y los tribunales examinan con detalle si esas obligaciones se cumplieron.

En 2024 una jueza de Delaware, Kathaleen McCormick, anuló un paquete de compensación que Tesla había concedido a Elon Musk valorado en aproximadamente 56.000 millones de dólares, por considerar que el consejo de Tesla no había sido suficientemente independiente al aprobarlo.

La sentencia fue posteriormente revocada en apelación, pero el sector se dio cuenta de que Delaware se estaba volviendo demasiado exigente. La reacción de Musk fue trasladar SpaceX de Delaware a Texas, un estado que acababa de crear su propio Tribunal Mercantil diseñado deliberadamente para ser más favorable a la discrecionalidad de los directores. Nevada está haciendo algo similar, compitiendo por atraer empresas con protecciones aún más débiles para los accionistas.

Lo que está pasando es como una “carrera a la baja”: los estados estadounidenses compiten entre sí ofreciendo protecciones cada vez más débiles para atraer las empresas más valiosas.

¿Qué significa esto para Anthropic? Que aunque hoy esté incorporada en Delaware, si en algún momento futuro su consejo considera que las protecciones del Fideicomiso de Beneficio a Largo Plazo son “excesivamente onerosas”, la opción de trasladarse a Texas o Nevada es factible. Y si los fundadores conservan la mayoría de voto, esa decisión se podría tomar prácticamente automática.

La mecánica de los índices bursátiles

Hoy, una proporción enorme del dinero invertido en Bolsa no se mueve siguiendo decisiones humanas, sino que sigue índices automáticamente. Un índice bursátil es una lista de empresas representativas de un mercado. Los más conocidos son el S&P 500, que agrupa las 500 mayores empresas estadounidenses, y el Nasdaq-100, que agrupa las 100 mayores empresas no financieras del mercado Nasdaq, muy intensivo en tecnología. Un fondo indexado es un vehículo de inversión que compra mecánicamente las acciones de las empresas que componen un índice, en la proporción exacta de su tamaño.

Cuando una nueva empresa entra en el índice, los fondos indexados están obligados por sus propios reglamentos a comprar acciones de esa empresa de forma casi automática. Las tres mayores gestoras de fondos indexados del mundo (Vanguard, BlackRock y State Street) gestionan conjuntamente más de 25 billones de dólares. Sí, billones europeos, con doce ceros. Cuando una empresa entra en los principales índices, hablamos de decenas de miles de millones de dólares de compra forzada en cuestión de semanas.

Antes, el Nasdaq-100 exigía que una empresa cotizara durante tres meses antes de ser elegible para inclusión. Este plazo permitía que el precio se estabilizara y daba tiempo a los inversores activos (aquellos que toman decisiones deliberadas) para evaluarla y, si era necesario, presionar por cambios en su gobernanza. Hace poco, el Nasdaq aprobó una nueva regla de “entrada rápida” que reduce ese plazo a solo 15 días de negociación. La justificación oficial es facilitar la inclusión de grandes empresas, pero ya sabemos todos lo que pasa.

Si Anthropic sale a Bolsa con una capitalización cercana al billón de dólares, su peso en el Nasdaq-100 podría situarse entre el 3% y el 5%. Esto significa que los fondos indexados se verán obligados a comprar decenas de miles de millones de dólares de acciones en muy pocas semanas.

Esto lo que hace es:

- Primero, infla artificialmente el precio inicial, porque parte importante de la demanda no responde a evaluación, responde a obligación.

- Segundo, y más grave para nuestro análisis, debilita el contrapeso de los inversores activos. Los grandes fondos de pensiones, los fondos especializados en buen gobierno, los fondos activistas que históricamente han presionado por reformas, ven reducida su capacidad relativa frente al capital pasivo, que casi nunca cuestiona a la dirección.

- Tercero, transmite los riesgos al ahorro de la población general: los fondos indexados son el vehículo principal del ahorro para la jubilación en Estados Unidos y, cada vez más, en Europa. Una crisis en Anthropic golpearía directamente los ahorros de millones de personas que jamás tomaron la decisión consciente de invertir en esa empresa.

Los límites del fideicomiso de Anthropic

Llegamos al examen detallado del que es, posiblemente, el mecanismo más creativo de todos los que se han diseñado: el Fideicomiso de Beneficio a Largo Plazo de Anthropic. Antes hablamos de él como una protección pero conviene ahora examinar su letra pequeña, porque cambia mucho su valoración.

Primero, los fiduciarios cumplen mandatos de solo un año. Esto significa que cada doce meses su continuidad debe renovarse. Para un órgano diseñado para proteger una misión de muy largo plazo (recordemos, garantizar que la transición a la IA sea segura para la humanidad) los mandatos de un año son sorprendentemente cortos.

Los magistrados del Tribunal Supremo estadounidense, por comparación, son vitalicios precisamente porque se entiende que deben poder tomar decisiones impopulares sin riesgo de represalia inmediata. Mandatos de un año hacen a los fiduciarios estructuralmente vulnerables a la presión.

Segundo, los fiduciarios deben consultar al director ejecutivo sobre los nombramientos. No significa que el CEO tenga veto formal, pero significa que el proceso de selección no es 100% independiente del órgano al que el fideicomiso debe vigilar.

Tercero, y este es para mi el elemento crítico, una mayoría reforzada de accionistas puede disolver el fideicomiso sin consentimiento de los fiduciarios. Es decir, si en algún momento futuro una coalición suficientemente grande de accionistas (combinando insiders, socios estratégicos como Amazon y Google, y fondos institucionales descontentos) decide que el fideicomiso es un obstáculo, pueden eliminarlo. No hay un derecho de veto residual de los fiduciarios ni hay una protección irreversible. Vamos, que el mecanismo de seguridad puede ser desactivado.

La conclusión es que el Fideicomiso de Anthropic no es un mecanismo de bloqueo jurídico sino un mecanismo de fricción reputacional y que,a demás, introduce costes (reputacionales, temporales, políticos) a cualquier decisión hostil a la misión, pero no la impide. Ante una presión accionarial o una crisis seria, los costes pueden ser absorbidos,… y entonces el mecanismo cede.

La lección de la crisis de 2008

Hay una analogía histórica que conviene recordar y que la analista británica Gill Whitehead ha planteado en The Economist: la mayoría de los bancos que quebraron o tuvieron que ser rescatados en la crisis financiera global de 2007 a 2009 cumplían en papel con todos los criterios de buen gobierno corporativo. Tenían consejos con mayoría de consejeros independientes, comités de auditoría con expertos financieros, comités de riesgo con políticas formales, y separación entre presidente del consejo y director ejecutivo. Y aun así colapsaron.

¿Por qué? Porque el cumplimiento formal de criterios diseñados para riesgos conocidos no captura los riesgos desconocidos. Los modelos internos de riesgo de los bancos estaban calibrados con datos de mercados normales. Cuando los mercados dejaron de comportarse normalmente, los modelos fallaron en cascada. Los consejos independientes no tenían la formación técnica para entender la complejidad de los instrumentos financieros que sus propios bancos estaban acumulando.

La aplicación de esto a la IA puede ser terrible. Los riesgos de los modelos son, por definición, riesgos desconocidos: no sabemos qué capacidades emergerán en la próxima generación, no sabemos qué usos imprevistos darán los usuarios, no sabemos qué interacciones entre modelos producirán comportamientos sistémicos.

Los consejos de Anthropic, OpenAI o SpaceX no podrían evaluar adecuadamente estos riesgos aunque tuvieran toda la voluntad del mundo, porque las herramientas técnicas para hacerlo todavía no existen plenamente.

Pero el problema además aquí es muy distinto: en la banca, una mala decisión produce consecuencias visibles en meses o años. En la IA, una mala decisión puede tardar años en mostrar sus efectos, y cuando lo haga, podría ser irreversible.

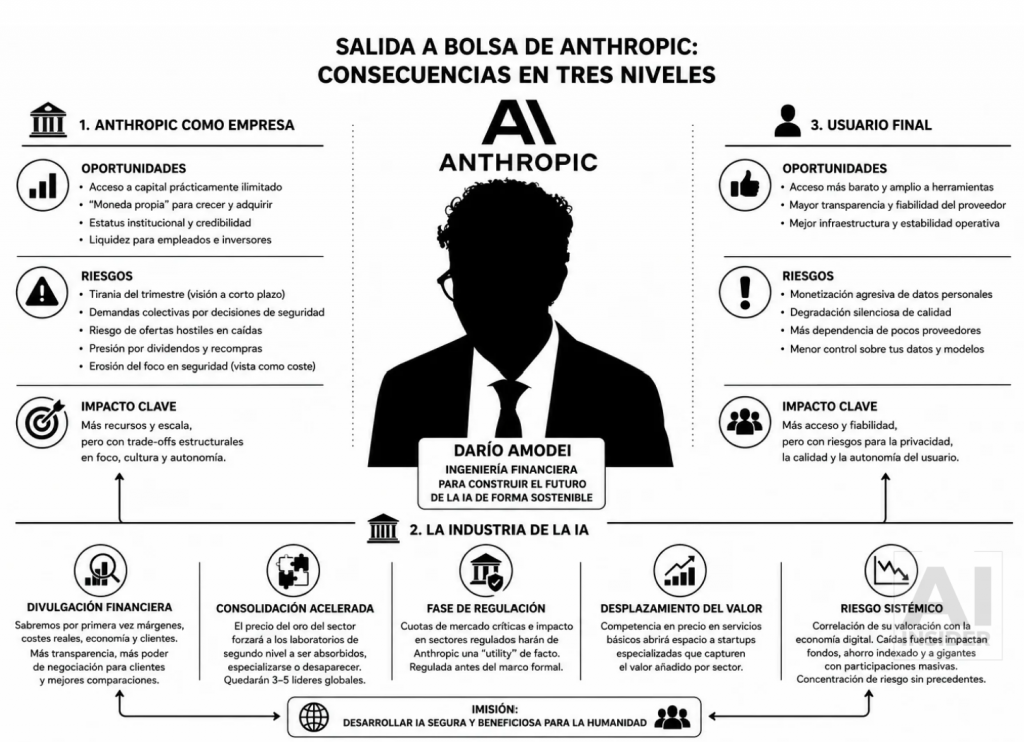

Parte V. Consecuencias en tres niveles: empresa, industria y usuario

Para Anthropic como empresa

El acceso a los mercados públicos proporciona una profundidad de capital prácticamente ilimitada. Anthropic podrá emitir nuevas acciones, deuda convertible y bonos cuando necesite financiar la siguiente generación de modelos. Tendrá una “moneda propia” (sus acciones cotizadas) para adquirir startups, talento y propiedad intelectual sin desembolsar efectivo.

Ganará estatus institucional, porque los gobiernos, reguladores y grandes clientes tratan de forma distinta a una empresa cotizada con escrutinio público. Y resolverá la presión interna acumulada por los empleados e inversores que esperan liquidez.

Pero los peligros son igualmente importantes.

La tiranía del trimestre, es decir, la obligación de publicar resultados cada noventa días, premia decisiones de corto plazo en una industria cuyos ciclos de investigación son de dos a cuatro años.

El riesgo de demandas colectivas: si Anthropic decide retrasar el lanzamiento de un modelo por motivos de seguridad y la acción cae, abogados especializados pueden interponer demandas colectivas alegando ocultación de información. Este tipo de demandas ya están proliferando en empresas de IA cotizadas.

El riesgo de ofertas hostiles cuando llegue una corrección bursátil: si la capitalización cae un 60% en una recesión (algo perfectamente plausible) fondos soberanos del Golfo o asiáticos podrían intentar tomar participaciones de control.

La presión por repartir dividendos y recomprar acciones llegará, como ha llegado a todas las tecnológicas maduras, probablemente entre tres y cinco años después de cotizar, drenando capital que de otro modo iría a investigación.

Y, para mí lo más importante: la erosión gradual del foco en seguridad: cada decisión técnica relacionada con seguridad del modelo será leída por analistas como un coste, no como una inversión.

Para la industria de la IA

La primera consecuencia es la divulgación financiera. Una vez Anthropic publique su prospecto, sabremos por primera vez con precisión los márgenes brutos de los modelos, el coste real de cada consulta, la economía de los planes de suscripción y la concentración de clientes. Esta información tendrá efectos en cascada: las startups de IA tendrán que justificar sus valoraciones contra referencias reales, los inversores podrán comparar de forma rigurosa, y los clientes empresariales tendrán más poder de negociación al conocer las estructuras de costes de sus proveedores.

Habrá una consolidación acelerada. Con la valoración pública de Anthropic estableciendo el precio del oro del sector, los laboratorios de segundo nivel se enfrentarán a una elección binaria: ser absorbidos, especializarse en nichos verticales o desaparecer. Es previsible que el número de laboratorios capaces de entrenar modelos de frontera se reduzca a entre tres y cinco a nivel mundial en los próximos tres años.

La industria entrará en una fase de regulación. Cuando una empresa captura cuotas de mercado superiores al 40% en segmentos críticos y suministra infraestructura cognitiva a sectores regulados (banca, salud, defensa) los reguladores antimonopolio, sectoriales y de seguridad nacional la tratan como una utility, similar a una compañía eléctrica o telefónica. Anthropic se convertirá, quiera o no, en regulada de facto antes de que exista un marco específico para hacerlo formalmente.

Habrá también un desplazamiento del valor económico. La presión sobre los márgenes obligará a Anthropic, OpenAI y Google a competir en precio en el segmento de servicios básicos de IA, lo que abrirá espacio para que startups especializadas (en aplicaciones jurídicas, médicas, financieras) capturen el valor añadido sectorial. Esto es paradójicamente una buena noticia para el ecosistema: significa que la innovación se distribuye aunque la concentración en la capa base se consolide.

Y hay un peligro: la correlación entre la valoración de Anthropic y la estabilidad de toda la economía digital. Si Anthropic capitaliza un billón de dólares y entra en los principales índices, una caída del 50% en su cotización tendría efectos directos sobre fondos de pensiones, ahorro indexado y la solvencia de Amazon y Google, que tienen participaciones masivas. Estamos creando una concentración de riesgo cognitivo, financiero y de infraestructura sin precedentes históricos cercanos.

Para el usuario final

Aquí las consecuencias son menos discutidas pero igualmente importantes, y afectan a cualquiera que use estas herramientas en su trabajo o vida personal.

La presión competitiva probablemente abaratará el acceso a las suscripciones y a las herramientas para desarrolladores. Ya estamos viendo cómo Anthropic ofrece sus herramientas con límites cada vez más generosos.

La transparencia financiera obligatoria significará mejor información para los usuarios profesionales que dependen de la estabilidad del proveedor. Un despacho de abogados, por ejemplo, podrá ahora consultar si Anthropic tiene caja para los próximos cinco años. Y la fiabilidad operativa mejorará porque las empresas cotizadas invierten más en infraestructura redundante.

Pero hay también peligros.

El primero es la monetización agresiva de los datos. Una empresa privada puede mantener una política conservadora sobre el uso de las conversaciones de los usuarios para entrenar futuros modelos. Una empresa cotizada bajo presión de márgenes tiene incentivos persistentes para empezar a explotar comercialmente esos datos. La aparición de publicidad contextual, recomendaciones patrocinadas o ventas de datos agregados es solo cuestión de tiempo, salvo regulación específica.

El segundo es la degradación silenciosa de la calidad bajo presión de costes. Servir un modelo grande y potente es caro. Bajo presión bursátil, las empresas tienden a servir versiones más comprimidas y baratas de sus modelos sin anunciarlo, o a reducir los recursos que el modelo dedica a pensar antes de responder. Los usuarios profesionales de Claude y ChatGPT ya se quejan de que las versiones de producción parecen menos inteligentes que las versiones de demostración.

El cuarto es la dependencia creciente y los costes de cambio.

Cuanto más se integra Claude en el flujo de trabajo de un usuario o de una empresa, más costoso resulta cambiar de proveedor. Cuando esa dependencia se vuelve estructural y el proveedor empieza a operar bajo lógica de extracción de rentas (subir precios, reducir prestaciones gratuitas, condicionar el acceso a planes superiores) el usuario pierde poder de negociación. Es el ciclo clásico de las plataformas digitales: utilidad creciente, dependencia creciente, extracción creciente.

Y el quinto es una preocupación nada desdeñable: la homogeneización del pensamiento.

Cuando una proporción significativa del trabajo cognitivo de millones de profesionales pasa por dos o tres modelos optimizados para audiencias masivas y limitados por consideraciones de relaciones públicas corporativas, la diversidad de respuestas y enfoques disminuye sistemáticamente. Las decisiones sobre qué temas el modelo aborda con qué nivel de profundidad, qué opiniones expresa con qué matices, qué formas de pensar refuerza implícitamente, son ahora decisiones empresariales tomadas en consejos de administración cotizados. Es difícil de medir, pero potencialmente más peligroso que cualquier consideración financiera.

Parte VI. ¿Quién puede mover la aguja? El contrapoder posible

Si el diagnóstico hasta aquí ha sido sombrío, vamos a compensarlo identificando los actores que pueden introducir contrapesos reales. Porque el sistema, aunque desequilibrado, no es estático y hay actores capaces de presionar por cambios, y conviene mencionarlos.

El primero, y posiblemente el único con la combinación adecuada de escala, mandato y horizonte temporal, son los grandes fondos de pensiones públicos.

Hablamos de instituciones como el sistema de pensiones de los empleados públicos de California, conocido como CalPERS, que gestiona aproximadamente 500.000 millones de dólares, el fondo de profesores de California; el fondo del estado de Nueva York, los grandes fondos canadienses, el fondo soberano noruego y los fondos de pensiones holandeses. En conjunto gestionan más de diez billones de dólares.

Estos fondos tienen tres características que los hacen únicos.

- Primero, escala suficiente para tener participaciones materiales en cualquier gran cotizada.

- Segundo, horizonte temporal genuinamente largo: sus obligaciones son intergeneracionales, tienen que pagar pensiones dentro de cuarenta o cincuenta años, así que tienen incentivos auténticos para preocuparse por la sostenibilidad a largo plazo de las empresas, no solo por el rendimiento trimestral.

- Y tercero, mandato fiduciario explícito: la mayoría tienen incorporada en sus estatutos la calidad de la gobernanza como criterio de inversión y de voto. No son fondos pasivos puros, son inversores con voz.

Estos fondos están empezando a presionar por reformas concretas. La más importante son las cláusulas llamadas “sunset“, es decir, cláusulas de extinción automática. Una cláusula sunset establece que la estructura de doble clase de acciones expira después de un periodo determinado (típicamente entre siete y quince años desde la salida a Bolsa) momento en el que todas las acciones se igualan a un voto por acción.

Esto preserva la lógica original de la doble clase (permitir al fundador ejecutar su visión inicial sin interferencia) pero impide que se convierta en un control perpetuo desconectado de la propiedad económica. Algunos índices, incluido el S&P, han empezado a exigir cláusulas sunset para incluir a nuevas empresas. Es exactamente el tipo de reforma que podría aplicarse al caso de Anthropic.

Otras propuestas en discusión incluyen exigir divulgación reforzada de riesgos específicos de IA en los prospectos y en los informes anuales (la SEC ya ha emitido orientaciones preliminares en esta dirección), establecer comités de riesgos de IA con expertos técnicos independientes como requisito para cotizar, vincular la compensación de los ejecutivos a métricas de seguridad además de financieras, y exigir auditorías externas de los sistemas de gestión de riesgos.

Hay además dos tipos de actores institucionales que conviene mencionar. Los reguladores de competencia tienen autoridad para condicionar fusiones, alianzas estratégicas y prácticas comerciales. Cuando Anthropic firma un compromiso de gasto de 200.000 millones de dólares con Google Cloud, eso es potencialmente un asunto de competencia, no solo una decisión comercial. Y los reguladores sectoriales (autoridades de protección de datos como la Agencia Española de Protección de Datos o sus equivalentes francesa y británica, reguladores sanitarios, supervisores financieros) tienen herramientas para imponer requisitos de transparencia y rendición de cuentas que no dependen de la voluntad de los fundadores.

La legislación pendiente es otra palanca crucial. En Europa, el Reglamento Europeo de Inteligencia Artificial, conocido como AI Act, entra plenamente en vigor entre 2026 y 2027 y establece obligaciones específicas para los modelos de propósito general con riesgo sistémico. En Estados Unidos hay propuestas en el Congreso para una ley federal de IA, aunque su aprobación es incierta y en Reino Unido, el Instituto de Seguridad de la IA está desarrollando un marco de evaluación que podría convertirse en estándar internacional. China tiene su propio marco regulatorio, distinto pero igualmente ambicioso.

El punto crítico es este: el contrapoder existe, pero está disperso, descoordinado y rezagado respecto al ritmo de cambio del sector. Para ser efectivo necesitaría coordinación internacional, capacidad técnica creciente y voluntad política sostenida. Las tres condiciones son posibles, pero ninguna está garantizada.

Parte VII. La dimensión geopolítica: campeones nacionales y nueva geometría del poder

Hay una capa de análisis que conviene no perder de vista y que va más allá de lo financiero. La salida a Bolsa de Anthropic, OpenAI y SpaceX es un acto con consecuencias geopolíticas de primer orden.

Anthropic no es una empresa tecnológica neutra. Su director ejecutivo, Dario Amodei, ha publicado memorandos políticos explícitos defendiendo el endurecimiento de los controles de exportación de semiconductores avanzados a China, argumentando que mantener una ventaja de uno a dos años en capacidad de computación es esencial para que las democracias lideren la transición hacia la IA. Su artículo titulado “On DeepSeek and Export Controls“, publicado tras la aparición del modelo chino DeepSeek, se ha convertido en lectura obligada en los círculos de política tecnológica de Washington, Bruselas y Londres. Una Anthropic cotizada amplifica esta voz política de manera significativa.

Las empresas cotizadas, paradójicamente, ganan influencia política al perder parte de su autonomía: tienen oficinas de relaciones gubernamentales registradas, comparecencias trimestrales, comunicación con analistas que llega directamente a los responsables de política, y un valor de mercado que se convierte en métrica de “poder nacional blando”.

En la práctica, Anthropic se convertirá en lo que Boeing o Lockheed Martin son para la industria de defensa: un campeón nacional al que el Estado protege porque su éxito se identifica con la seguridad nacional.

Esto tiene consecuencias para tres bloques geopolíticos.

Para Estados Unidos, consolida la doctrina del “patio pequeño con valla alta”: un perímetro estrecho de tecnologías críticas pero defendido con extrema fuerza.

Para China, será leído como una declaración de intenciones y probablemente acelerará la consolidación de sus propios campeones nacionales (Zhipu, Moonshot, DeepSeek, Baichuan) posiblemente con cotizaciones en Hong Kong o Shanghái que persigan crear un mercado de capitales paralelo para la IA china.

Para Europa, será un momento incómodo: sin un equivalente cotizado propio (Mistral sigue siendo privada y un orden de magnitud menor), la dependencia europea de la IA estadounidense se hará financieramente explícita, no solo tecnológicamente.

Hay además un cuarto actor que merece atención: los Estados del Golfo. Arabia Saudí, a través de su fondo soberano y de su iniciativa nacional de IA llamada Humain, y los Emiratos Árabes Unidos, a través de G42 y MGX, han venido posicionándose como fuentes de capital para la IA. Una salida a Bolsa de Anthropic les ofrece la posibilidad de tomar posiciones significativas en mercado secundario sin las fricciones políticas que conllevan las inversiones directas.

Asistiremos a un capítulo nuevo de lo que podríamos llamar la diplomacia del capital: lo que antes se negociaba en rondas privadas con cláusulas confidenciales pasará a negociarse en mercados públicos donde la nacionalidad del capital es más difícil de controlar.

Parte VIII. Tres escenarios y la pregunta abierta

Si tuviera que sintetizar el análisis en una sola idea sería esta: la salida a Bolsa de Anthropic no es un evento, es un punto de inflexión que revelará verdades que hoy están ocultas y al mismo tiempo acelerará dinámicas que cambiarán la naturaleza de la empresa, de la industria y del producto.

Revelará si los números son reales o son una construcción contable. Revelará si una empresa con una misión de seguridad y ética puede sobrevivir al mercado público o si el caso de Google es la regla y no la excepción.

Acelerará la consolidación oligopólica del sector, la regulación de hecho y la monetización agresiva, y acelerará, casi con seguridad, la siguiente fase de la geopolítica de la IA, en la que los Estados ya no podrán fingir que las empresas son actores privados cualesquiera.

Para mí, hay tres escenarios posibles a cinco años vista:

En el primero, optimista, Anthropic cotiza con éxito, mantiene su disciplina de seguridad gracias a la combinación de su fideicomiso, la presión reputacional sostenida y un consejo activo, y se convierte en el equivalente cognitivo de lo que TSMC, la fundición taiwanesa de semiconductores, es a la fabricación de chips: un campeón global irremplazable que funciona simultáneamente como infraestructura crítica y como negocio rentable.

En el segundo, intermedio y probablemente más realista, el IPO es un éxito financiero pero la misión se erosiona gradualmente en los siguientes 24 a 36 meses, siguiendo el patrón de Google. No hay un momento de traición, no hay una decisión consciente de abandonar los principios, pero al final de la década la Anthropic de 2030 tiene poco que ver con la fundada en 2021. Las restricciones de seguridad se relajan caso por caso, la cooperación con sectores sensibles (defensa, seguridad, vigilancia) se normaliza, el discurso público de la empresa cambia de tono, y los empleados que se incorporaron por la misión van siendo reemplazados por profesionales centrados en el rendimiento financiero. La estructura formal permanece, pero su contenido sustantivo se ha vaciado.

En el tercero, pesimista, una corrección bursátil severa (recordemos que las valoraciones actuales descuentan un escenario perfecto a diez años) fuerza una reestructuración. Posiblemente incluya una intervención estatal de facto en nombre de la seguridad nacional, una venta parcial a un consorcio liderado por fondos soberanos o una fusión con un actor mayor. La empresa pierde tanto su autonomía como su misión original. La industria entera entra en una fase de contracción comparable al estallido de la burbuja de las telecomunicaciones a principios de los 2000.

Cuál de los tres se materialice no dependerá solo de la dirección de Anthropic. Dependerá, sobre todo, de la calidad del escrutinio ciudadano, periodístico, académico y regulatorio que se mantenga sobre el proceso porque las empresas cotizadas responden a las presiones que reciben. Si las únicas presiones provienen de analistas financieros que solo miden crecimiento trimestral, el desenlace estará claro. Si existen también presiones reputacionales, regulatorias y profesionales que valoren la integridad de la misión, el espacio para que la misión sobreviva se mantiene abierto.

Conclusión: lo que está realmente en juego

Termino con la observación que, en mi opinión, es la más importante de todo este análisis.

Mientras la industria de la IA invierte miles de millones en construir “barreras de seguridad digitales” para sus modelos (sistemas de alineamiento, equipos de evaluación de capacidades peligrosas, protocolos de despliegue gradual) los equivalentes corporativos de esas barreras están siendo sistemáticamente desmantelados.

Estamos construyendo el sistema cognitivo más poderoso de la historia humana sobre el andamiaje institucional más débil que las grandes empresas cotizadas han tenido nunca. Las acciones con voto múltiple, los traslados de jurisdicción, las exenciones de gobernanza, las cláusulas que permiten desactivar las salvaguardas internas, la captura del capital pasivo por reglas de índice favorables: todo apunta en la misma dirección.

La arrogancia, como bien dijo Gill Whitehead, no está en pretender construir una tecnología transformadora. Está en creer que el juicio individual de unos pocos fundadores, por bienintencionados que sean, es la línea de defensa final apropiada para una tecnología de esta envergadura.

La historia financiera está llena de casos en los que las buenas intenciones no bastaron, no porque los protagonistas mintieran, sino porque la estructura en la que operaban hacía imposible mantenerlas.

Anthropic puede ser, todavía, el caso que demuestre que es posible cotizar manteniendo una misión sustantiva. Su fideicomiso, aunque debilitado por las cláusulas que hemos analizado, sigue siendo más sofisticado que las alternativas. Su comunicación pública sobre los riesgos es más honesta que la de sus competidores. Sus fundadores tienen credibilidad técnica y reputacional acumulada pero estas son condiciones necesarias, no suficientes. Lo que hará la diferencia, en última instancia, será la calidad de la presión externa que reciba: de reguladores, de fondos de pensiones, de la prensa especializada, de la comunidad científica, de los gobiernos. Y de los usuarios, también, porque la presión del mercado responde finalmente a las decisiones de millones de personas que eligen qué herramientas usar y bajo qué condiciones.

La salida a Bolsa de Anthropic no es solo un evento financiero. Es un examen colectivo sobre nuestra capacidad (como ciudadanos, como inversores, como reguladores, como sociedad) de mantener algún tipo de control democrático sobre la tecnología que está redefiniendo qué significa pensar, qué significa trabajar y qué significa el ser humano en el siglo XXI.

Apéndice: glosario de términos y siglas

- ARR (Annual Recurring Revenue, ingresos recurrentes anualizados): métrica habitual del sector tecnológico que toma la facturación del último mes y la multiplica por doce. Útil para captar la velocidad del crecimiento, pero también fácilmente inflable.

- Acciones de doble clase: estructura accionarial en la que algunas acciones, normalmente las de los fundadores, tienen más derechos de voto que las acciones ordinarias del público. Permite mantener el control con una participación económica minoritaria.

- Cláusula sunset: disposición que establece una fecha de expiración automática para una estructura societaria especial, típicamente las acciones de doble clase, igualándolas a un voto por acción tras un periodo determinado.

- Comisión de Bolsa y Valores (SEC, Securities and Exchange Commission): regulador federal estadounidense de los mercados de capitales.

- Deber fiduciario: obligación legal de los consejeros y directivos de una empresa de actuar en el mejor interés de los accionistas.

- Deriva amoral: término acuñado en la Harvard Law Review para describir el proceso por el cual una empresa pierde su misión original no por traición consciente, sino por acumulación de decisiones marginales tomadas bajo presión.

- Empresa controlada (controlled company): estatus reconocido por las bolsas estadounidenses cuando un individuo o grupo controla más del 50% del poder de voto, lo que exime a la empresa de varios requisitos de buen gobierno.

- Fideicomiso de Beneficio a Largo Plazo (Long-Term Benefit Trust, LTBT): mecanismo de gobernanza único de Anthropic mediante el cual fiduciarios independientes nombran progresivamente a una mayoría del consejo, con el fin de proteger la misión de seguridad de la IA.

- Financiación circular: dinámica en la que un proveedor invierte en un cliente y el cliente utiliza ese capital para comprar productos del proveedor, generando ingresos contables sin entrada de dinero externo al círculo.

- Fondo indexado: vehículo de inversión que replica mecánicamente la composición de un índice bursátil, comprando las acciones en proporción a sus ponderaciones.

- IPO (Initial Public Offering, oferta pública inicial): proceso por el cual una empresa privada vende acciones por primera vez al público y comienza a cotizar en una bolsa. Equivalente en español a OPV (Oferta Pública de Venta).

- Margen bruto: diferencia entre los ingresos y los costes directos de servir esos ingresos, expresada como porcentaje. Indicador clave de rentabilidad operativa.

- Modelo de lenguaje (large language model): sistema de inteligencia artificial entrenado para procesar y generar texto. Claude, ChatGPT y Gemini son ejemplos.

- Nasdaq-100: índice bursátil de las cien mayores empresas no financieras cotizadas en el mercado estadounidense Nasdaq.

- Reglamento Europeo de Inteligencia Artificial (AI Act): norma de la Unión Europea aprobada en 2024 que regula los sistemas de IA según su nivel de riesgo, con obligaciones específicas para modelos de propósito general con riesgo sistémico.

- Round-tripping: denominación coloquial en inglés de la financiación circular, especialmente cuando produce ingresos contables artificiales.

- S&P 500: índice bursátil de las quinientas mayores empresas cotizadas en Estados Unidos. Referencia más común del mercado estadounidense.

- Sociedad de Beneficio Público (Public Benefit Corporation, PBC): figura jurídica del estado de Delaware que permite a una empresa incorporar explícitamente un propósito social o medioambiental además del lucrativo.

- Tribunal de la Cancillería de Delaware (Delaware Court of Chancery): tribunal especializado en derecho corporativo cuya jurisprudencia es la referencia para la mayoría de las grandes empresas estadounidenses.