Cuando se hizo pública la delegación empresarial que acompañaría a Donald Trump en su visita a Beijing, hubo una ausencia que llamó la atención dentro de la industria tecnológica: Jensen Huang. Resultaba extraño, muy extraño, diría yo. Entre los confirmados figuraban directivos de grandes compañías industriales, financieras y tecnológicas, pero faltaba precisamente el consejero delegado de Nvidia, la empresa que se ha convertido en el corazón de la infraestructura mundial de inteligencia artificial. Durante unas horas se multiplicaron las preguntas sobre si la ausencia era casual, estratégica o una señal política. Horas después la situación cambió, y el Air Force One hizo escala en Alaska para que Jensen Huang se incorporara al viaje y Nvidia hizo publico que se unía a la delegación “tras una invitación directa del propio Trump“.

Resulta difícil interpretar un movimiento así como una simple improvisación logística.

Nvidia ocupa hoy una posición demasiado delicada dentro de la relación tecnológica entre Estados Unidos y China como para pensar que la presencia o ausencia de su CEO en una visita de este nivel carezca de significado. Sus chips entrenan gran parte de los modelos de inteligencia artificial más avanzados del mundo, Washington considera esa tecnología un activo estratégico nacional y, al mismo tiempo, China sigue siendo uno de los mercados más importantes y complejos para la compañía.

Durante su estancia, además, Jensen Huang volvió a mostrarse extraordinariamente cercano al país, visitando mercados locales, mezclándose con comerciantes y ciudadanos, comiendo noodles en establecimientos populares y conversando con naturalidad con personas de la calle mientras cámaras y redes sociales seguían cada movimiento. Aunque Huang es conocido por su cercanía, no era la imagen fría y cuidadosamente corporativa que suele acompañar a los grandes ejecutivos tecnológicos estadounidenses en escenarios geopolíticos delicados.

La combinación de ambos gestos (la incorporación de última hora al viaje y la exagerada cercanía con la sociedad china) resulta difícil de leer como una simple casualidad. Más bien parecía un intento de marcar distancia respecto al tono cada vez más agresivo que domina el discurso estadounidense sobre China, como si Huang quisiera recordar constantemente que Nvidia no se ve a sí misma únicamente como una empresa americana que vende chips a un rival estratégico, sino también como parte de un ecosistema tecnológico global profundamente conectado con el país asiático y, sobre todo, un intento de querer decir sin poder hacerlo: “yo no soy como ellos“.

Volveremos sobre Huang más adelante, porque su figura es clave para entender la fase actual del conflicto. Pero conviene quedarse, de momento, con una idea: mientras algunos titulares y post en LinkedIn se quedan con una lectura superficial de la visita y afirman que “Estados Unidos ha levantado el veto a Nvidia“, la realidad es bastante más compleja.

Lo que está ocurriendo no parece el final de la guerra tecnológica entre Estados Unidos y China, sino el comienzo de una nueva fase mucho más incómoda, ambigua y difícil de interpretar.

Porque detrás de los titulares sobre el supuesto “fin del veto” a Nvidia no hay realmente una reconciliación tecnológica entre Washington y Beijing. Lo que está emergiendo es algo bastante más complicado: una nueva etapa en la que Estados Unidos intenta controlar con precisión cuánta capacidad computacional avanzada puede llegar a China, mientras Beijing acelera silenciosamente la construcción de un ecosistema propio para dejar de depender de tecnología estadounidense.

Pero para entender lo que realmente ha pasado, hay que retroceder un poco y reconstruir la situación tal y como estaba antes de la visita.

Contexto: controles de exportación previos

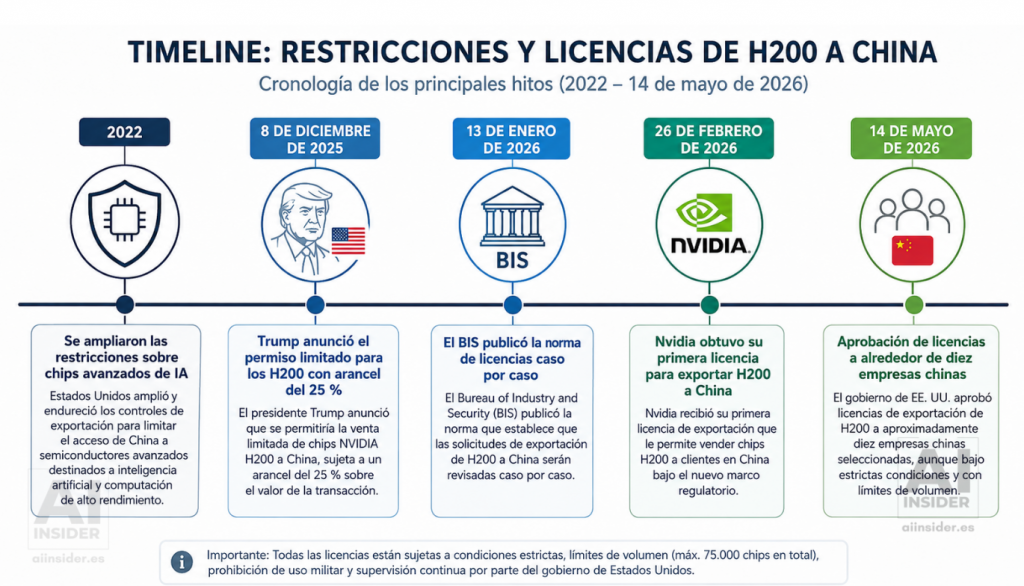

Desde 2018, Estados Unidos fue endureciendo de forma progresiva su régimen de exportación de tecnología hacia China, con un objetivo central: impedir que Beijing obtuviera los semiconductores más avanzados.

En 2022, ya bajo la Administración Biden y prolongando la línea iniciada por Trump, las prohibiciones se ampliaron sustancialmente apelando a la “seguridad nacional”, y empezaron a incluir restricciones específicas sobre GPUs y chips de última generación, dejando fuera categorías menos avanzadas.

El giro inesperado llegó en diciembre de 2025. Trump sorprendió al anunciar en su red social que permitiría a Nvidia vender sus chips H200 en China a cambio de un recargo del 25 % sobre cada operación. El anuncio, refrendado poco después por la Casa Blanca, implicaba un detalle clave: las ventas tendrían que pasar por suelo estadounidense para que el Gobierno pudiera capturar esa parte del ingreso, dado que la ley impide imponer aranceles directos a la exportación.

A comienzos de 2026, el Departamento de Comercio formalizó la pauta a través de su Oficina de Industria y Seguridad (BIS): las solicitudes de licencia para exportar los H200 (y chips similares) a China se revisarían “caso por caso”, siempre que se cumplieran ciertos requisitos. Entre ellos, demostrar que la exportación no reducirá la capacidad de producción global disponible para clientes estadounidenses, que el comprador chino adopte procedimientos rigurosos de compliance (incluido el filtrado de usuarios finales) y que los chips hayan sido sometidos a pruebas independientes en EE. UU. para verificar su funcionamiento y seguridad.

Qué se ha autorizado exactamente

Según la información publicada por Reuters el 14 de mayo, el Departamento de Comercio ha aprobado a unas diez compañías chinas para comprar el chip H200 de Nvidia. Entre ellas figuran gigantes como Alibaba, Tencent, ByteDance y JD.com. Además, se autorizó a determinados distribuidores, en concreto Lenovo y Foxconn, a actuar como intermediarios. Bajo estos acuerdos, cada comprador chino puede adquirir hasta 75.000 chips H200, ya sea directamente de Nvidia o a través de los distribuidores autorizados.

Sin embargo, conviene subrayar un matiz que rara vez aparece en los titulares: ninguna compra se ha materializado todavía. Reuters apunta que, incluso tras obtener las licencias, las compañías chinas “se retiraron tras las indicaciones de Beijing”, y el propio Departamento de Comercio reconoció en audiencias públicas que el Gobierno chino “hasta ahora no les ha permitido comprar los chips, porque están enfocando sus inversiones en su propia industria nacional”. La autorización, por tanto, existe sobre el papel, pero en la práctica no se ha producido ningún flujo real de H200 hacia China.

En otras palabras, no se ha levantado ningún veto general. Lo que se ha autorizado es muy concreto: ventas de un modelo específico, a empresas concretas, con tope de volumen y muchas restricciones. Otros productos del catálogo de Nvidia siguen vetados, incluidas las arquitecturas más avanzadas (Blackwell y Rubin, entre otras) que continúan formando parte del núcleo estratégico de las restricciones estadounidenses. Tampoco hay indicio alguno de una extensión amplia de la medida ni se ha anunciado un “fin de las sanciones”.

Condiciones, límites y supervisión

Las nuevas licencias llegan acompañadas de un andamiaje de restricciones extraordinariamente estricto.

Según AP News, el Departamento de Comercio exige que los H200 “pasen por revisión de un tercero” y que China “no use los chips con fines militares”, además de prohibir que China importe más del 50 % de los H200 que se vendan a clientes estadounidenses. Estas condiciones complementan lo publicado por el BIS, que obliga a los compradores chinos a demostrar “procedimientos de seguridad suficientes” y a comprometerse por escrito a no destinarlos a usos militares. Nvidia, por su parte, debe certificar que existe inventario “suficiente” en EE. UU. antes de cada exportación.

En la práctica, las condiciones se articulan en cinco grandes bloques.

- El primero son las pruebas de seguridad: los H200 exportados deben ser testeados de forma independiente en territorio estadounidense para verificar que no contienen vulnerabilidades ni “puertas traseras”. Imagino que no soy la única que piensa que esto puede tener otra lectura bastante evidente.

- El segundo es la prohibición militar explícita, que veta cualquier uso vinculado a defensa o seguridad nacional china.

- El tercero es el aporte económico para EE. UU., con ese recargo del 25 % sobre los ingresos que obliga al tránsito de los chips por suelo estadounidense.

- El cuarto es el límite de volumen, fijado en un máximo de 75.000 unidades por comprador autorizado, con el añadido de que China no puede importar más de la mitad de lo que EE. UU. vende internamente.

- Y el quinto es la supervisión continua: Washington vigilará los envíos mediante inspecciones aduaneras y se reserva el derecho de revisar o revocar las licencias en cualquier momento. Sí, has leído bien: “derecho a revisar o revocar las licencias en cualquier momento”.

A todo ello se suma un factor que complica aún más el cuadro: las restricciones impuestas por la propia China. Algunos medios como Wired y Bloomberg señalan que Beijing ha pedido a las empresas estatales que dejen en pausa los pedidos de H200 para priorizar la industria local. El resultado es paradójico: pese a contar con licencias formales, las ventas siguen atrapadas en un enredo burocrático y geopolítico.

La reacción en Beijing

Las empresas chinas específicamente aprobadas por Washington (Alibaba, Tencent, ByteDance y JD.com), junto con Foxconn, han declinado hacer comentarios públicos. La única excepción ha sido Lenovo, que sí confirmó ser “una de varias empresas autorizadas para vender H200 en China como parte de la licencia de exportación de Nvidia”, es decir, un distribuidor.

La reacción en el ecosistema chino, sin embargo, ha sido marcadamente cauta, cuando no abiertamente hostil. Medios oficiales y analistas próximos al poder han cuestionado la seguridad de los chips extranjeros, llegando a sugerir que pueden contener “puertas traseras” y la cadena estatal CCTV publicó en redes sociales que los consumidores chinos “pueden optar por no comprar” chips que no sean “seguros”. Estas advertencias, lejos de ser anecdóticas, funcionan como un desincentivo eficaz para las compras masivas, y se ha informado de que varias compañías mixtas estatales han recibido instrucciones de no usar los H200 en proyectos sensibles.

Reuters lo resume así: tras recibir las autorizaciones estadounidenses, las compras “se frenaron” debido a “la presión en Beijing para bloquear o revisar estrictamente” esos pedidos. En EEUU se vende como una estrategia china de priorizar el desarrollo propio y evitar una dependencia tecnológica que pueda debilitar sus planes de autosuficiencia. La lectura, para mi, es bastante clara: EEUU bloquea y obliga a China a desarrollar su industria sin contar con esos chips. Después vuelve como “un novio arrepentido”, diciendo que le deja utilizarlos bajo medidas muy severas y con la posibilidad de cortar el acceso cuando quiera. Creo que a nadie le extrañaría que China ahora dijera “ya no los necesito, y menos con esas condiciones”.

Por qué esto es más complejo de lo que parece

Todo esto ayuda a entender algo importante: la guerra tecnológica entre Estados Unidos y China ya no funciona como un simple sistema binario de “permitido o prohibido”.

Cuando se impusieron las primeras restricciones serias en 2022, buena parte del análisis público interpretó la situación como un bloqueo directo de determinados chips, en particular los Nvidia A100 y H100, utilizados masivamente para entrenar grandes modelos de inteligencia artificial. Pero la lógica de Washington fue evolucionando hacia algo bastante más sofisticado.

El problema, para la Administración estadounidense, nunca fue solo que China pudiera adquirir una GPU concreta. El verdadero temor era que Beijing pudiera construir clusters masivos de computación capaces de entrenar sistemas de IA cada vez más avanzados y escalables. Y ahí la guerra tecnológica cambió de naturaleza.

Las restricciones dejaron de centrarse únicamente en la potencia individual de cada chip y empezaron a incluir factores mucho más complejos: velocidad de interconexión, ancho de banda, capacidad de comunicación entre GPUs, eficiencia del entrenamiento distribuido y escalabilidad computacional. Estados Unidos ya no estaba intentando simplemente bloquear productos, sino controlar la velocidad a la que China podía desarrollar infraestructura avanzada de inteligencia artificial.

Nvidia reaccionó intentando adaptarse al nuevo escenario regulatorio sin abandonar uno de sus mercados más relevantes. Diseñó versiones recortadas específicamente pensadas para cumplir los límites impuestos por Washington: aparecieron los A800, los H800 y, más tarde, los H20, modelos que reducían determinadas capacidades técnicas relacionadas con la interconexión o el rendimiento agregado.

Durante un tiempo, esa estrategia permitió mantener cierto equilibrio: China seguía accediendo parcialmente a hardware Nvidia y la compañía conservaba su presencia en uno de los mercados tecnológicos más importantes del planeta.

Pero las restricciones volvieron a endurecerse cuando Washington constató que las empresas chinas estaban consiguiendo construir infraestructuras de IA relevantes incluso con ese hardware adaptado. Y eso pone de manifiesto lo esencial: el objetivo estadounidense nunca consistió simplemente en prohibir o permitir chips de forma absoluta. El objetivo real se acerca más a gestionar con precisión cuánta capacidad computacional avanzada puede acumular China.

En otras palabras, la cuestión ya no es qué chip individual puede comprar China. La cuestión es cuánta infraestructura de inteligencia artificial puede llegar a construir.

China ya no da por garantizado el acceso a la tecnología estadounidense

Y precisamente aquí aparece el elemento más interesante (y probablemente menos entendido) de toda esta historia. El gran cambio de los últimos años quizá no sea que Estados Unidos haya endurecido las restricciones tecnológicas, sino que China parece haber asumido, de forma definitiva, que el acceso estable a tecnología estadounidense ya no puede darse por garantizado. Y esa convicción, una vez interiorizada por un Estado de las dimensiones del chino, modifica por completo la lógica industrial del país.

Durante años, buena parte del ecosistema chino de inteligencia artificial dependió enormemente de Nvidia. No solo por la potencia bruta de sus GPUs, sino por algo todavía más importante y mucho más difícil de sustituir: CUDA. La plataforma de software desarrollada por Nvidia se convirtió en el estándar de facto para el entrenamiento de modelos de IA, las bibliotecas de machine learning y la computación acelerada en general. Miles de empresas, universidades y laboratorios chinos construyeron sus sistemas sobre ese ecosistema, igual que hicieron sus equivalentes estadounidenses, europeos o coreanos.

Desde la perspectiva de China, eso introduce un riesgo estructural enorme. La cuestión es qué ocurre si dentro de dos años Washington vuelve a endurecer las restricciones, cancela licencias o limita todavía más el acceso a hardware, software o actualizaciones críticas.

Por eso, lejos de los titulares, Beijing lleva años acelerando silenciosamente el desarrollo de alternativas nacionales. Empresas como Huawei, Biren, Cambricon o Moore Threads están intentando construir un ecosistema chino de aceleradores de IA capaz de reducir progresivamente la dependencia de Nvidia. Huawei, en particular, se ha convertido en el gran símbolo de esta estrategia con su línea Ascend, impulsada de forma agresiva tras las sanciones estadounidenses. Según distintos análisis especializados, China ha reforzado considerablemente su cadena interna de semiconductores (tanto en nodos avanzados como en chips convencionales, a menudo más estratégicos de lo que parecen) precisamente para reducir sus vulnerabilidades frente a Washington.

Y esta es una de las grandes paradojas: las sanciones estadounidenses sí han ralentizado parte del desarrollo chino de inteligencia artificial, pero a la vez han acelerado de forma extraordinaria la inversión nacional, la sustitución tecnológica y el impulso político hacia la autosuficiencia. Lo que para Washington era un instrumento de contención se ha vuelto en su contra y se ha convertido en un acelerador de la industria que pretendía frenar.

DeepSeek fue el gran ejemplo. Las restricciones obligaron al ecosistema chino a optimizar recursos, desarrollar arquitecturas más eficientes y aprender a trabajar bajo limitaciones computacionales mucho más duras (lo que según Jensen Huang, además desarrolló un talento enorme en el país). En paralelo, empresas como Huawei están aprovechando esa presión para consolidar plataformas nacionales capaces de competir progresivamente con Nvidia en determinadas cargas de trabajo, especialmente en inferencia.

Por qué la reacción china a las nuevas licencias H200 ha sido tan fría

La primera razón es industrial. Ya hemos visto que importar masivamente H200 bajo supervisión estadounidense chocaría frontalmente con la estrategia de autosuficiencia tecnológica que China lleva años construyendo.

La segunda razón es la seguridad. Durante los últimos meses, medios oficiales y analistas próximos al Gobierno chino han empezado a advertir públicamente sobre posibles riesgos de seguridad asociados a chips extranjeros, incluyendo insinuaciones sobre vulnerabilidades o backdoors favorables a Estados Unidos. Nadie se fía ya de nadie.

La tercera razón es puramente geopolítica. Beijing entiende que cada licencia aprobada por Washington puede funcionar también como una herramienta de control político. China interpreta esas licencias no como una normalización estable, sino como permisos temporales, condicionados y potencialmente reversibles. Construir una industria entera sobre permisos así sería, sencillamente, irresponsable.

Y finalmente está el propio cambio del mercado chino: Nvidia ya ha reconocido que no espera incorporar ingresos significativos procedentes de China en sus previsiones a corto plazo, porque anticipa ventas limitadas y un entorno extremadamente incierto. Mientras tanto, el ecosistema chino de IA continúa ganando músculo alrededor de hardware local, plataformas nacionales y modelos optimizados para funcionar con menos recursos computacionales. Cada mes que pasa sin compras masivas de Nvidia es un mes en el que los competidores domésticos ganan terreno, capturan clientes y consolidan estándares propios.

En otras palabras: incluso cuando existen licencias sobre el papel, China tiene cada vez menos incentivos para construir su futuro de IA dependiendo masivamente de Nvidia. Y probablemente Jensen Huang lo entiende mejor que nadie. Sus paseos por mercados locales, su cercanía con comerciantes y ciudadanos, su tono constantemente conciliador y su insistencia pública en el valor del mercado chino para Nvidia no parecían simples campañas de marketing corporativo. Transmitían, más bien, la sensación de querer evitar una ruptura tecnológica que, una vez consumada, sería extraordinariamente difícil de revertir.

Para Nvidia el mayor peligro no es perder ventas a corto plazo sino que China deje de considerar imprescindible a Nvidia y termine construyendo un ecosistema alternativo completo alrededor de sus propios chips, su propio software y sus propias plataformas de inteligencia artificial.

El verdadero problema chino no son los chips: es CUDA

Aunque no se suele hablar de ello, depender de Nvidia no es únicamente depender de un chip extranjero. Es construir una parte esencial de la infraestructura nacional de inteligencia artificial sobre una plataforma tecnológica controlada por una empresa estadounidense que, en última instancia, está sujeta a las decisiones políticas de Washington.

La verdadera fortaleza de Nvidia (y por tanto de EEUU) no está solo en fabricar GPUs extremadamente potentes. Está en haber construido, durante casi dos décadas, un ecosistema completo sobre el que se ha cimentado buena parte de la inteligencia artificial moderna. CUDA, lanzado en 2006, no es simplemente un software ni un lenguaje de programación: es un conjunto integrado de herramientas, bibliotecas, compiladores, frameworks, optimizaciones y compatibilidades que permite a investigadores y empresas desarrollar, entrenar y desplegar modelos avanzados de IA de forma eficiente.

Durante más de una década, universidades, startups, hyperscalers y laboratorios de investigación de todo el mundo (China incluida) han construido sus sistemas alrededor de ese ecosistema. PyTorch, TensorFlow, JAX y prácticamente todas las grandes bibliotecas modernas de IA están profundamente optimizadas para CUDA. Los modelos preentrenados, los repositorios públicos, los tutoriales académicos, los cursos universitarios y las herramientas de despliegue dan por sentada su existencia. Y eso genera una dependencia enorme, mucho más difícil de revertir que la simple compra de un chip alternativo.

Cambiar de hardware, en este contexto, no significa únicamente comprar otra GPU. Significa también adaptar software, reescribir kernels y optimizaciones de bajo nivel, modificar frameworks, recompilar bibliotecas, validar de nuevo modelos enteros, formar ingenieros en una pila tecnológica distinta y reconstruir parte de la infraestructura desde cero. Es un coste enorme, no solo económico, sino también de talento y de tiempo.

Por eso China no está intentando simplemente fabricar “una GPU alternativa a Nvidia”. El objetivo real es bastante más ambicioso: construir un stack completo de inteligencia artificial capaz de funcionar incluso si el acceso a tecnología estadounidense desapareciera por completo y que abarca todas las capas del sistema: el hardware, el software de bajo nivel, los frameworks de entrenamiento, las herramientas de desarrollo, las plataformas de cloud computing, las bibliotecas especializadas de IA y las infraestructuras nacionales de entrenamiento e inferencia.

Huawei representa probablemente el ejemplo más visible de esta estrategia con su línea Ascend y su apuesta por CANN (el equivalente funcional de CUDA dentro del ecosistema Ascend) y por MindSpore, su propio framework de aprendizaje profundo. En una escala distinta, compañías como Cambricon, Biren, Moore Threads o Iluvatar persiguen objetivos análogos en diferentes tramos de la cadena tecnológica nacional, cubriendo desde aceleradores específicos para inferencia hasta GPUs de propósito general.

Y precisamente por eso DeepSeek resulta tan importante dentro de China, y por eso ha sido tan malinterpretada fuera de ella. Más allá de un modelo eficiente es una demostración de que el ecosistema chino está aprendiendo a optimizar modelos, reducir costes computacionales y operar bajo restricciones tecnológicas cada vez más duras sin perder competitividad frontera con los grandes laboratorios estadounidenses.

Vista así, la autorización limitada de los H200 deja de parecer un alivio para China y se revela, en buena medida, como un dilema incómodo. Aceptarlos significa seguir alimentando una dependencia que Beijing lleva años tratando de romper y rechazarlos (o ralentizar su compra, como parece estar ocurriendo) supone aceptar un coste a corto plazo a cambio de algo mucho más valioso a largo plazo: la posibilidad de no volver a depender nunca de una licencia de exportación firmada en Washington.

Jensen Huang, el hombre incómodo en medio de la guerra tecnológica

Y en medio de toda esa tensión aparece una figura particularmente incómoda para ambos lados: Jensen Huang que ya no actúa únicamente como el consejero delegado de Nvidia. En muchos sentidos se ha convertido en una especie de intermediario informal entre dos ecosistemas tecnológicos que cada vez desconfían más el uno del otro.

Como decía al principio de este artículo, Jensen Huang no figuraba en la delegación empresarial que acompañaría a Donald Trump a Beijing y que no formara parte del viaje era, como mínimo, llamativo.

Por eso su incorporación posterior, tras una invitación directa del propio Trump, difícilmente parece casual. Algo tuvo que ocurrir entre ambos momentos. Desde fuera es imposible saber exactamente qué se negoció o qué tensiones existieron detrás de escena, pero resulta difícil no interpretar el episodio como una señal de fricción. O bien Nvidia no estaba cómoda con alguna parte del viaje o del mensaje político que Washington quería proyectar, o bien la Casa Blanca terminó comprendiendo que no podía permitirse dejar fuera precisamente al hombre que representa, en buena medida, la infraestructura mundial de IA. En cualquier caso, el movimiento transmite una idea importante: Jensen Huang no parece encajar cómodamente dentro de la narrativa más agresiva de confrontación tecnológica total con China.

Mientras gran parte del discurso político estadounidense habla de China casi exclusivamente en términos de rivalidad estratégica, espionaje industrial o amenaza tecnológica, Huang lleva años utilizando un tono completamente distinto. Una y otra vez insiste en que China seguirá siendo un actor fundamental para la inteligencia artificial global, que el talento tecnológico chino es enorme y que aislar al país por completo del ecosistema mundial de IA puede terminar siendo un error estratégico de difícil reparación.

Su cercanía con el pueblo chino, casi parecía un intento constante de marcar distancia respecto al clima político dominante en Washington, como si Huang estuviera tratando de comunicar algo muy concreto sin decirlo explícitamente: que Nvidia no es como ellos, que Nvidia no quiere romper con China.

Huang (taiwanés de nacimiento, criado en Estados Unidos y profundamente conectado al ecosistema asiático de semiconductores) conoce el mercado chino mejor que la mayoría de directivos de su sector. Entiende la velocidad con la que el país puede reorganizar industrias enteras cuando percibe una amenaza estratégica, así como algo que en Washington a veces se subestima: si China termina construyendo un stack completo alternativo de inteligencia artificial, Nvidia no perdería únicamente un mercado. Podría perder relevancia estructural dentro de una de las regiones más importantes para el futuro global de la IA.

Pocas figuras encarnan tantas tensiones del conflicto en una sola persona. Huang es ciudadano estadounidense, nacido en Taiwan, su empresa depende industrialmente de una empresa taiwanesa fundada por un amigo íntimo, vende sus productos tanto en Washington como en Pekín y opera en un sector donde una decisión política puede borrar o multiplicar decenas de miles de millones en cuestión de horas. No es solo un CEO incómodo en medio de una guerra tecnológica: es alguien que conoce personalmente a casi todos los actores relevantes a ambos lados del Pacífico, y cuya empresa depende de que ninguno de ellos rompa la baraja. (podéis leer la historia de Jensen Huang en este artículo: El hombre de la chaqueta de cuero y la apuesta que casi destruye a Nvidia).

Estados Unidos necesita contener el desarrollo tecnológico chino en áreas consideradas estratégicas, especialmente en inteligencia artificial avanzada y computación de alto rendimiento. Nvidia, en cambio, necesita evitar una ruptura irreversible con uno de los mayores ecosistemas tecnológicos del planeta. Y China, mientras tanto, intenta reducir progresivamente su dependencia de infraestructura estadounidense antes de que futuras restricciones vuelvan a endurecerse. Los tres actores se mueven en direcciones distintas, y los tres lo saben.

Por eso la situación actual resulta tan extraña y difícil de interpretar. Sobre el papel, Estados Unidos flexibiliza parcialmente algunas licencias. Nvidia intenta conservar presencia. China recibe autorizaciones… y, aun así, frena compras mientras acelera alternativas nacionales. Visto desde fuera puede parecer contradictorio, casi irracional.

Por eso decía que la situación estratégica entre Estados Unidos y China no va de vender o bloquear chips, sino de quién controlará la infraestructura sobre la que funcionará la inteligencia artificial durante las próximas décadas.

Cuatro escenarios para el futuro inmediato

Anticipar el desenlace de una situación tan compleja es muy difícil. Demasiadas variables, demasiados actores con incentivos cruzados y demasiada dependencia de decisiones políticas concretas que pueden cambiar en cuestión de semanas. Aun así, me voy a arriesgar a esbozar los caminos posibles para el medio plazo, con una estimación cualitativa de su probabilidad y sus consecuencias.

El primer escenario podría ser el de una relajación parcial y controlada, con una probabilidad media. Estados Unidos podría extender gradualmente nuevas licencias caso por caso (incluyendo, por ejemplo, determinados chips de AMD u otras categorías de gama media) siempre bajo supervisión estricta y con los mismos mecanismos de revisión que se aplican hoy a los H200. China podría aprovechar esa apertura para acceder a tecnología comercial útil, sin renunciar por ello a su impulso doméstico. Las consecuencias serían moderadas: empresas como Nvidia y AMD recuperarían parte del mercado chino perdido en los últimos años, aunque sometidas a filtros de seguridad cada vez más complejos. La geopolítica de fondo no cambiaría demasiado: simplemente se asentarían unas reglas más claras dentro de una competencia que seguiría siendo intensa.

El segundo escenario, y probablemente el más realista a corto plazo, es el del mantenimiento del statu quo, con una probabilidad alta. Tanto Washington como Beijing conservarían sus posiciones actuales: Estados Unidos seguiría bloqueando las arquitecturas más avanzadas y autorizando ventas muy limitadas de H200, mientras China continuaría inyectando capital, subvenciones y prioridad política en su industria nacional de semiconductores. El resultado sería una continuación de la guerra tecnológica en su forma actual, con un crecimiento acelerado del ecosistema chino conviviendo con un acceso restringido y siempre condicional a la tecnología estadounidense. Los flujos de comercio de chips seguirían recortados y las tensiones diplomáticas latentes, sin estallidos, pero sin distensión real.

El tercer escenario, de escalada de restricciones, tendría una probabilidad baja pero consecuencias graves. Un deterioro político serio (ya sea por un incidente geopolítico, por un cambio de Administración en Washington o por una crisis en Taiwán) podría llevar a Estados Unidos a endurecer todavía más sus normas, revocando incluso las licencias H200 ya emitidas o imponiendo nuevos controles sobre software, actualizaciones o servicios cloud. Pekín, previsiblemente, respondería con sanciones propias contra firmas tecnológicas estadounidenses, aranceles de represalia o restricciones a materiales críticos como tierras raras o galio. La consecuencia sería un salto cualitativo en la desglobalización tecnológica: China aceleraría aún más su producción interna por pura necesidad, las cadenas de suministro globales se fragmentarían en bloques cada vez más estancos y la innovación mundial probablemente se ralentizaría, con precios más altos para casi todos los componentes avanzados.

El cuarto escenario es el de una respuesta china proactiva, con una probabilidad moderada-alta y, posiblemente, el de mayores implicaciones a largo plazo. Independientemente de la postura que adopte Washington, China podría decidir acelerar drásticamente su producción nacional de chips avanzados, diversificar proveedores extranjeros (explorando alternativas en Corea del Sur, Japón, Europa o incluso Rusia) y desplegar incentivos regulatorios para reducir todavía más la compra de tecnología crítica estadounidense. A largo plazo, esta estrategia consolidaría su objetivo de autosuficiencia y podría incluso convertir a algunas de sus empresas en exportadoras competitivas. A corto plazo, sin embargo, generaría distorsiones significativas: acumulación de inventarios de chips extranjeros, pérdida acelerada de cuota para empresas occidentales y un ajuste industrial doloroso para sectores acostumbrados a operar dentro de un ecosistema globalizado.

Ninguno de estos escenarios es excluyente. Lo más probable, de hecho, es que se de una combinación de varios: un statu quo duro en lo declarativo, salpicado de relajaciones puntuales como las licencias H200, mientras China ejecuta en paralelo y de forma silenciosa una respuesta proactiva que solo se hará plenamente visible dentro de algunos años.

Lo que parece imposible es volver a la situación anterior a 2022.

Así que hablar de las licencias H200 supone quedarse solo en la superficie. Debajo se mueve algo mucho más profundo, mucho más lento y mucho más difícil de cambiar. Estados Unidos no ha levantado ningún veto, China no ha dejado de necesitar chips y Nvidia no ha recuperado su mercado. Creo que lo único que realmente ha cambiado es que las tres partes han empezado a aceptar, cada una a su manera, que el viejo equilibrio ya no va a volver.

Y cuando los titulares vuelvan a hablar, dentro de unos meses, de un nuevo “acuerdo histórico”, de una nueva “ruptura definitiva” o de un nuevo “fin del veto”, habrá que seguir buscando lo que ocurre detrás de las cámaras y de los anuncios unilaterales de una de las partes, y que es lo que he tratado de recoger en este análisis.

Gracias por leerlo hasta el final 😉